住宅購入はある意味「住宅ローン」を買うこととも言われています。

そしてその住宅ローンを支払いながら、日々の生活を送っていくことになります。

住宅ローンに手一杯で苦しい生活なんてことはしてはいけません。

「笑顔で幸せに暮らす」ためにキチンと資金計画を行ってから家づくりに望みましょう。

新居での暮らしも左右する資金計画は、無理のないようにしっかり検討したいものです。

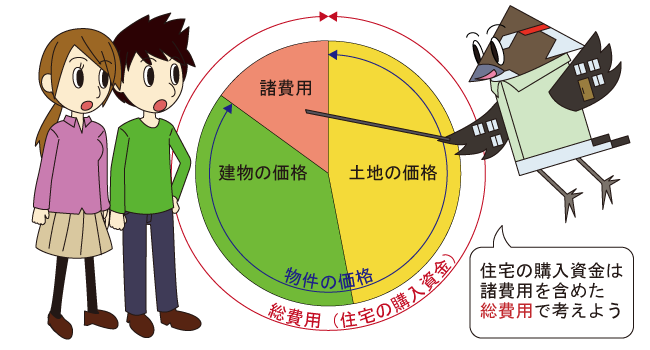

マイホーム取得にかかる費用には「建物の建設費」と「土地の購入費」のほかに、さまざまな「諸費用」が発生します。諸費用を含めた「総費用」をもとに、資金計画、返済計画を立てることが重要です。

土地や建物の価格は比較的、つかみやすいものですが、資金計画から漏れてしまいがちなのが「諸費用」です。

諸費用には、土地の状況で追加になる可能性がある「地盤改良」や「擁壁工事」「上下水道の引込工事」などの費用と、「引っ越し費用」や「家財購入」「地鎮祭」などのお客様の状況によって発生する費用が含まれます。

また、注文住宅の場合は「土地売買契約」や「工事請負契約書」などの契約にも印紙税と仲介手数料、登記費用などが発生します。

諸費用は自己資金から現金で支払うのが多い部分です。

土地と建物の費用を合わせた「物件価格」の20%程度を目安として考えておくと良いでしょう。予算内で家を建てるためにも、物件価格だけの検討ではなく、諸費用も盛り込んだ、「総費用」で無理のない資金計画を立てましょう。

これは建てる時にかかるお金ではありませんが、将来必ず発生する「家のメンテナンス」「リフォーム」の費用のことも考えておきましょう。

家は建ててから10年~15年程度で大規模なメンテナンスが必要な時期になります。

またそれくらいの年月が経てばライフスタイルも変わりリフォームを考えるようになるかもしれません。

そうした時に「家を直すお金がない」なんてことになっては大変です。

住宅ローンの返済と合わせて、こちらも「リフォーム貯金」として平行して貯金していくことをおすすめしています。

「住宅ローン」と一言で言っても、「種類が多くてよく分からない…」と、戸惑ってしまう人も多いのではないでしょうか。そこで、借入先による違いから住宅ローンを大別すると3つに分ける事ができます。

・公的融資…公的金融機関が融資する形

・民間融資…民間金融機関が融資する形

・準公的融資…公的な住宅金融機支援機構と民間の金融機関が提携して融資する形(準公的という正式な呼び方はありません、分類する上での仮の呼称です)

それぞれに特徴や条件が異なりますので、まずは借入先を確認したうえで、自分に合った住宅ローン選びをしましょう。

| 公的融資 | 財形住宅融資 | 勤務先で財形貯蓄を1年以上継続していて貯蓄高50万円以上ある人が対象。 貯蓄残高の10倍(最大4,000万円)まで借り入れが可能です。 |

|---|---|---|

| 自治体融資 | 一部の都道府県や市町村で行われている融資。 条件もそれぞれ異なりますが、有利な場合が多いので調べてみましょう。 |

|

| 民間融資 | 銀行 信用金庫 信用組合 労働金庫 etc. | 金融機関が融資をし、その条件や保証料、繰り上げ返済の手数料等もそれぞれ異なります。 金利の固定期間選択型や変動型など、多種多彩な種類があります。 |

| ノンバンク モーゲージバンク etc. | 信販会社やクレジットカード会社で専門的に扱う住宅ローンです。 | |

| JA 生命保険会社 etc. | 組合員(JA)や加入者(生命保険)が対象の住宅ローンです。 | |

| 準公的融資 | フラット35 | 長期固定金利の住宅ローン。 保証料、繰り上げの返済手数料は無料です。 金利等は金融機関ごとに異なります。 |

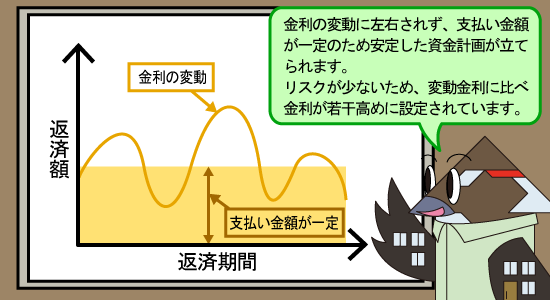

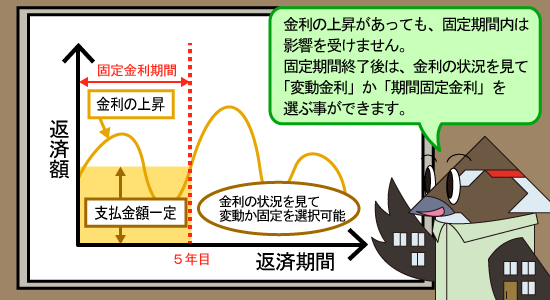

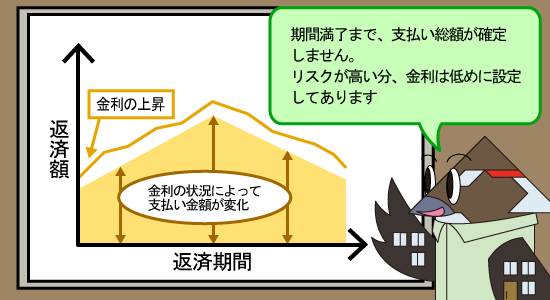

目先の数字(金利)に目がいきがちですが、金利には3種類あります。

金利を比較する前に、それぞれの特徴を知っておくと検討がしやすくなります。

金利の種類は

・固定金利の「全期間固定金利型」

・変動金利の「固定金利期間選択型」「変動金利型」

これら3種類です。

月々の決まった返済額の増減を左右するのが、この金利の種類です。

金利の傾向(動向)やライフプランの家計収支に合わせた選択がポイントになります。

| 全期間固定金利 |

|---|

|

| 最初から最後まで同じ金利が全返済期間に適用されます。 |

| 固定金利期間選択型 |

|---|

|

| 「当初5年間は○%」というように、一定期間に固定金利が設定されています。 |

| 変動金利型 |

|---|

|

| 金融情勢により定期的に金利が変動します。 金利が低下すると返済額が減少し、金利が急上昇すると未払利息が発生する場合もあります。 |

・新居に引っ越してから、支払う"税金"もあります

・手持ちの資金が少ないけれど、なんとかなる?

・住宅ローンにもお得な組み方があります

・もう一つのローン「つなぎ融資」もお忘れなく!

・備えあれば憂いなし…家族もマイホームも守る!

こうした情報に興味が湧きましたら、ぜひ無料小冊子をご覧下さい。

画像をクリックすると資料請求ページに移動します。

お問い合わせ

サイト内検索

PICKUP